Consumidor é condenado a pagar honorários advocatícios a empresa denunciada por fraudes e cobrança indevida pelo Ministério Público da Bahia. Decisões judiciais com entendimentos divergentes afetam a credibilidade da comarca de Salvador.

- O que começou como uma busca legítima por proteção contra fraudes se tornou um pesadelo jurídico para um consumidor, culminando na condenação do do autor a pagar honorários advocatícios a uma empresa que ele próprio havia denunciado por práticas fraudulentas.

O consumidor iniciou sua batalha judicial contra a empresa Dinâmica Cobrança e Crédito SP Ltda, em 2022, após enfrentar diversas e constantes ameaças infundadas de de ajuizamento de ação, protesto, busca e apreensão, e até mesmo a cassação de sua CNH. Essas ameaças foram motivadas por uma suposta dívida de 2012, alegadamente gerada por baixa de movimentação bancária na CAIXA ECÔNOMICA FEDERAL.( Embora não tenha sido negativado, a pressão psicológica e financeira foi significativa.

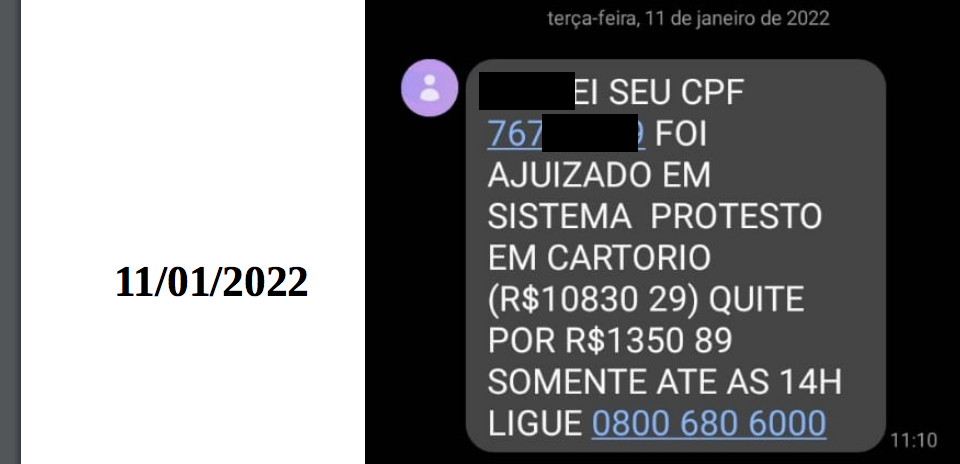

Assim, de boa-fé, sabendo da total improcedência da divida e da nítida abusividade da cobrança efetuada pela empresa, bem como de seus direitos ali moslestados, o consumidor procurando abrigo à sombra do juízado, em 11 de Janeiro de 2022, ajuízou ação na 5ª Vara dos Sistemas de Juízados Especiais do Consumidor da comarca de Savador, que tem como juíz Raimundo Nonato Borges Braga.

Nos autos do processo 0003209-90.2022.8.05.0001 além de vastas telas comprobatórias que denunciavam o fato, a autor juntou também as gravações telefônicas aos autos.

Na inicial, peça que inaugura e instrui o processo, o consumidor fez questão de detalhar o passo-a-passo da nítida tentativa de golpe:

Assevera o AUTOR que vem recebendo inúmeras e insistentes ligações

telefônicas combinada com mensagens de SMS, da RÈ, com texto contendo

AMEAÇAS de PROTESTOS de seu CPF e ajuizamento de AÇÃO JUDICIAL por

inadimplemento de dívidas. Todas as cobran(as apontam para uma suposta dívida

oriunda de seu contrato de conta corrente com a Caixa Econômica Federal, encerrado

ainda no ano de 2012.

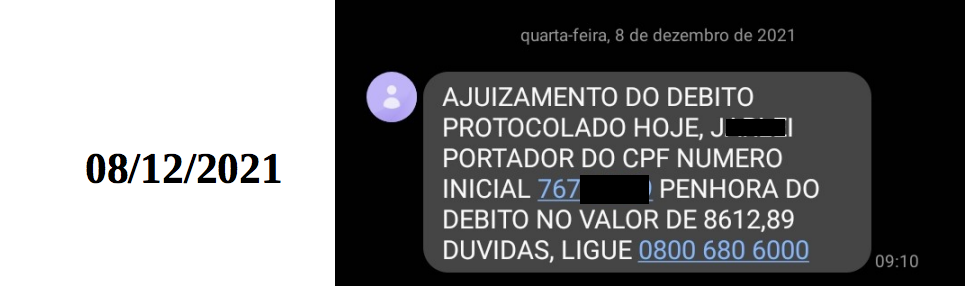

Em especial, em uma ligação no dia 8 de Dezembro de 2021, às 9:56h da manhã, cujo

a gravação encontra-se disponível neste processo, a empresa Ré, expõe, de maneira

clara e totalmente arrogante, todo o seu arsenal de amea(as infundadas e comenta

também sobre a origem da suposta dívida.00:01:26 RÉ: “ ..Nós recebemos uma documentação de uma

dívida do senhor que vai ser PROCESSADA às ‘16:20 da tarde’ provavelmente por isso que o cartório te notificou!00:01:39 AUTOR: Vai ser processada?

00:01:37 RÉ: PROTESTADA! PRO-TES-TO!

00:01:40 AUTOR: Calma, não precisa gritar!00:01:58 RÉ: A divida era da caixa econômica federal. a origem da dívida… Multas referente a atrasos… eu vou ler para o senhor exatamente como está discriminado na documenta()o. Talvez para o senhor fique de mais fácil entendimento. Multas referente a atrasos na compensa()o dos

cheques que retornaram por insuficiência de saldo; Multas por n)o devolu()o dos cheques dentro do prazo de noventa dias e resíduos bancários, que são as taxas por falta de movimentação. A origem da dívida é essa. Como ela não foi paga em âmbito bancário, ela foi recolhida pelo Banco Central para

análise e agora ela foi distribuída no Artigo 286 do Código Civil. Deixando de ser uma dívida bancária e passando a ser uma dívida EXTRAJUDICIAL ATÉ O MOMENTO. Aí, saindo daqui, ela é judicial.

Provavelmente o senhor foi notificado porque tem a liberaço de uma conciliação.

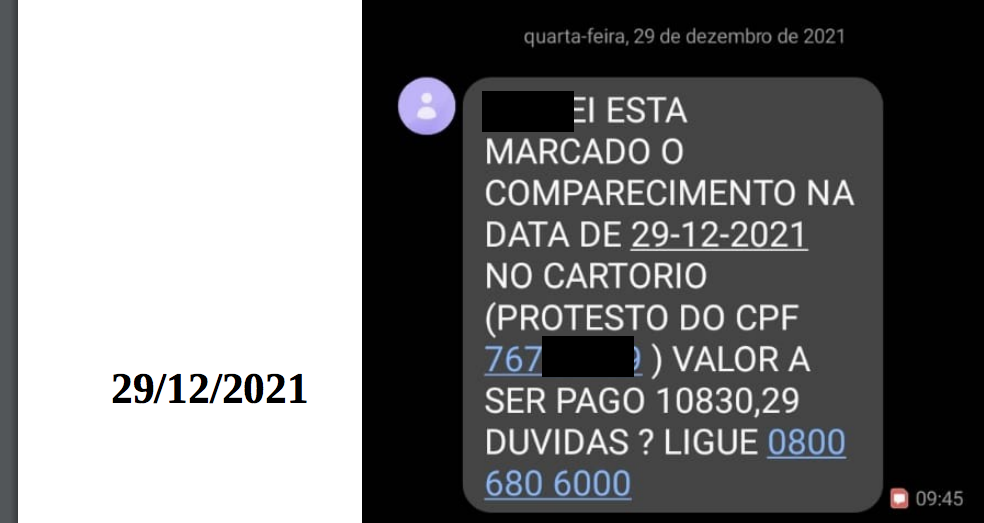

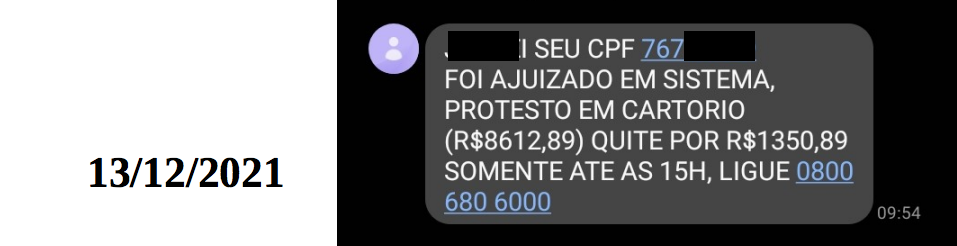

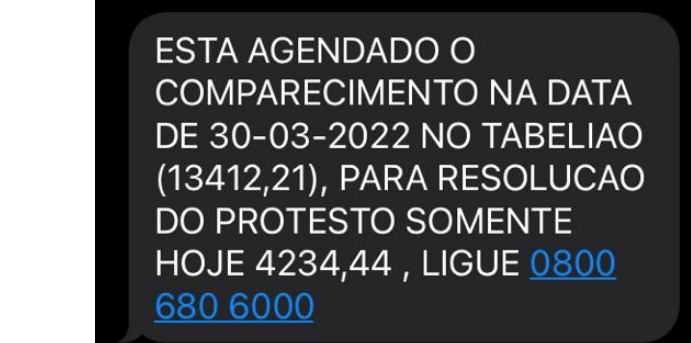

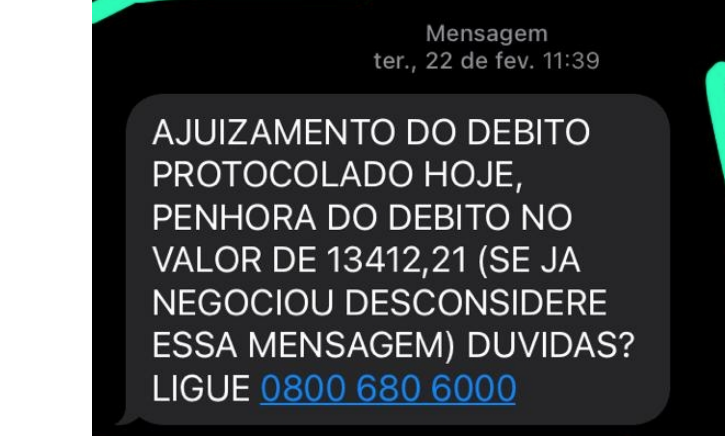

Na gravação telefônica no dia 12 de Janeiro de 2022, às 10:32, a atendente de prenome Janaína diz que os dados referente a dívida foram cedidos pelo Banco Central, citando amparo nos artigos 286 ao 298 do Código Civil. O consumidor ainda juntou provas dos SMS recebidos dando informação de que seria negativado, protestado e que já haveria uma ação judicial obrigando-o a pagar a susposta divida que, datada pelo golpistas, teriam cerca de 10 anos de prescritas.

No último áudio, é possível ver a atendente afirmando que a dívida seria informada no Diário Oficial da União, depois para o cartório e depois do protesto no cartório a suposta divida de 2012, seria registrada no SPC e Serasa. Ainda de acordo com a atendente, a dívida era referente a falta de movimentação bancária, pela ausência de devolução das folhas de cheques não usadas e de taxas administrativas. Ainda no aúdio, é possivel ouvir a afirmação que a suposta dívida não seria mais cobrada de forma bancária, mas sim Jurídica. Segundo a atendente, processo judicial seria protocolado ainda naquela data às 14h.

O que chama mais atençao, no entanto, é a afirmação da atendente da empresa golpista afirmando que se o consumidor solicitasse o boleto e não pagasse, seria indiciado por fraude.

DA DECISÃO DO JUIZ DE PISO

Destarte, para a surpresa do consumidor, a sentença do magistrado Raimundo Nonato Borges Braga, deu improcedência total dos pedidos autorais alegando que não haviam provas suficientes e que o autor não afirma deconhecer a dívida e que o fato noticiado pelo autor caracterizava apenas uma FALHA NA PRESTAÇÃO DE SERVIÇO, o que não motivava nenhuma reparação.

A SENTENÇA NA ÍNTEGRA:

Parte ré:

DINAMICA COBRANCA E CREDITO SP LTDA

PALOMA FROZ CHAGAS GONCALVES FERREIRASENTENÇA

Vistos etc.

Dispensado o relatório conforme permite o rito, nos termos do art. 38 da Lei 9.099/95.

Contestação sem preliminares.

Fundamento e decido.

DAS QUESTÕES PROCESSUAIS E PRELIMINARES DE MÉRITO

Antes de adentrar no mérito, passo à análise das questões processuais e preliminares de mérito suscitadas nos autos:

INÉPCIA DA INICIAL: Dos fatos narrados pela parte pode-se extrair a causa de pedir, que fica patente diante das alegações autorais de cobranças indevidas, tanto que a parte contrária pôde apresentar defesa, inclusive quanto à matéria de fundo. Ademais, verifico que a parte autora acostou, juntamente com a inicial, informações e documentos necessários à apresentação do caso e à formulação dos pedidos, tendo sido cumpridas as exigências dos arts. 319 e 320 do CPC. Rejeito-a.

DA GRATUIDADE DA JUSTIÇA: O pedido de GRATUIDADE DE JUSTIÇA somente será apreciado na fase recursal, mediante juntada dos documentos indispensáveis à sua concessão, nos termos da Lei n. 1.060/50, ressalvando que a DECLARAÇÃO DE INSUFICIÊNCIA DE FUNDOS é presunção relativa, não absoluta, devendo ser analisado o lastro probatório.

REVELIA: Antes de adentrar-me ao mérito, DECRETO A REVELIA de PALOMA FROZ CHAGAS GONCALVES FERREIRA com fulcro no art. 20 da Lei federal nº. 9.099/95, em razão da ausência de defesa e de comparecimento na audiência realizada no evento nº 59. Ressalto que a revelia não implica em vitória automática da parte autora.

DO ÔNUS DA PROVA

A título de prelúdio, analisando-se os autos, à luz dos arts. 2º e 3º do CDC, indubitavelmente, se conclui ser a relação enfocada nitidamente consumerista, subsumida, portanto, aos princípios e comandos normativos daquele Diploma.

Feita essa inserção, e capitaneada pelo art. 6º, do CDC, entendo que no caso concreto é imperativa a inversão do ônus probatório, tanto em razão da hipossuficiência técnica a que resta submetido o consumidor quanto à verossimilhança das alegações dos autores que com robustez juntaram provas aos autos.

Assim, tendo em vista a presença de lastro probatório mínimo necessário a apontar a verossimilhança dos fatos alegados, acolho o pedido quanto a este ponto e ordeno a inversão do ônus da prova.

NO MÉRITO

Incontroversa a relação de consumo. Relevante o fundamento da demanda.

O Código de Processo Civil, em seu artigo 373, incisos I e II, estabelece caber ao autor provar fato constitutivo do seu direito, e ao réu a existência de fato impeditivo, modificativo ou extintivo da pretensão do autor. O CDC abraçou, em seus artigos 12 a 14 e 18 a 20, o princípio da responsabilidade objetiva do fornecedor. Este somente se esquiva ao provar: a) inexistência do vício ou defeito no produto ou serviço; b) culpa exclusiva do consumidor: e c) culpa exclusiva de terceiro.

Razão não assiste à autora. Narra a inicial que, em virtude de débitos junto à CAIXA ECONOMICA FEDERAL, oriundos de uma dívida datada do ano de 2012, o Autor passou a receber cobranças da Primeira Acionada, por telefone, através de SMS, fato que lhe teria causado constrangimentos, em razão da ameaça de protesto e judicialização da questão, razão pela qual vem a Juízo pleitear o pagamento de indenização pelos danos morais experimentados.

Conforme informado, foram enviadas mensagens para o celular do Requerente, a fim de proceder à cobrança/renegociação do débito, mesmo após ter manifestado sua insatisfação, através de mensagem e contatos telefônicos travados com a Acionada.

Em sede de defesa, a Acionada nega a existência de abusividade na cobrança sob o argumento de exercício regular de direito.

Analisando as legações Autorais, bem como a documentação acostada aos autos, pode-se afirmar que não há alegação de inserção do nome do Autor em cadastro de restrição de crédito. O próprio Autor, através do evento de nº 01, anexa comprovante de inexistência de qualquer anotação neste sentido.

A demanda, portanto, gira em torno de cobranças alegadas abusivas pelo Autor, efetivadas pela Acionada, em razão de um débito com a CAIXA ECONOMICA FEDERAL, datado do ano de 2012.

O Autor aduz que a Ré não poderia realizar cobranças em virtude da ocorrência de prescrição da dívida. A parte Autora, portanto, não afirma desconhecer o débito objeto das cobranças, apenas pontua que se trata de dívida prescrita, oriunda do ano de 2012.

Os documentos apresentados no evento nº 1 se limitam a comprovar a realização de cobranças e tentativa de negociação de débitos.

A Primeira Acionada, no evento nº 55, traz aos autos os elementos que atestam a inexistência de qualquer inscrição do nome do Autor em cadastro de restrição de crédito, alegando que as cobranças podem ser efetivadas, apesar da suposta prescrição alegada pelo Autor. Aduz, ainda, que não foram realizadas cobranças vexatórias ao Autor.

De início, cumpre esclarecer que assiste razão à parte Ré, quanto à possibilidade de cobrança da dívida de forma extrajudicial. O instituto da prescrição afeta a pretensão do credor, afastando a possibilidade de cobrança judicial da dívida, mas não extingue o débito em si, sendo viável a sua inserção em plataformas de negociação e cobrança extrajudicial.

Registro que os documentos apresentados pela parte autora apenas demonstram a existência de cobrança de dívida, mas não cobranças vexatórias. O áudio anexado não comprovou a ocorrência de qualquer abalo emocional perpetrado pela Ré.

Como se vê, aquilo que a autora alega ser cobrança vexatória, em verdade, é apenas cobrança regular de um débito incontroverso do Autor.

Em verdade, é lícito à empresa efetuar a notificação de impontualidade contratual, por qualquer meio de comunicação que entenda eficaz, desde que dentro dos parâmetros da razoabilidade, sob pena de abuso deste direito. Por outro lado, em que pese a má prestação de serviço, esta, por si só, não faz gerar a reparação automática dos danos morais.

Isso porque faz-se imprescindível a violação ao direito de personalidade, que no caso em tela não se presume, de modo que, não havendo nos autos prova efetiva de conduta ilícita perpetrada pela Acionada, o aborrecimento narrado não extrapola a esfera do mero dissabor cotidiano, que não possui força para ensejar responsabilização por dano moral.

Assim, há de se observar que inexiste nos autos prova de eventual inscrição indevida do nome da parte autora nos órgãos de proteção ao crédito ou de qualquer outra circunstância capaz de ter-lhe infligido sofrimento psicológico apto a justificar a imputação da verba indenizatória pleiteada.

Portanto, verifico que a parte autora não trouxe elementos capazes de configurar ato ilícito praticado pela requerida, eis que não houve comprovação de abalo emocional ao Autor.

Destarte, não havendo prova do ato ilícito ou conduta abusiva da parte ré, inexiste o nexo de causalidade necessário a ensejar indenização pelos danos alegados na peça inaugural.

DISPOSITIVO

Ante ao exposto, JULGO IMPROCEDENTES os pedidos formulados na inicial, pelo que declaro extinto o processo, com resolução de mérito, na forma do art. 487, I, do CPC.

Defiro os pedidos formulados, para que sejam observadas as publicações em nome dos advogados da Demandada, nos termos do art. 272, do CPC. Devendo a secretaria adotar as providências para suas respectivas habilitações, na forma da lei.

Não há custas ou sucumbência no âmbito da jurisdição do primeiro grau nos termos do artigo 55 da Lei 9.099/95.

Publique-se. Registre-se. Intime-se.

Com o trânsito em julgado e cumprida a obrigação, arquive-se.

Salvador, 01 de julho de 2022.

Mariana Silva Gomes Sá

Juíza Leiga

SALVADOR, 1 de Julho de 2022.

RAIMUNDO NONATO BORGES BRAGA

Juiz de Direito

Documento Assinado EletronicamenteAssinado eletronicamente por: RAIMUNDO NONATO BORGES BRAGA

Código de validação do documento: 85ab7c48 a ser validado no sítio do PROJUDI – TJBA.

Incrédulo, haja vista que resta evidenciado a omissão do Tribunal de Justiça da Bahia diante do caso, neglegenciando o próprio Código de Defesa do consumidor que versa exaustivamente sobre a cobrança indevida, vexatória e com ameaça.

O Código de Defesa do Consumidor (CDC) oferece proteção contra a cobrança indevida de dívidas, especialmente em casos onde a dívida é prescrita ou inexistente, e ainda mais quando são feitas ameaças ao consumidor. Os principais artigos que tratam dessa questão são:

Art. 42, caput

- Cobrança Indevida: Estabelece que o consumidor cobrado em quantia indevida tem o direito de receber de volta o valor em dobro do que pagou, além de indenização por eventuais danos morais e materiais. “O consumidor cobrado em quantia indevida tem direito à repetição do indébito, por valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais, salvo hipótese de engano justificável.”

Art. 42-A

- Cobrança Abusiva: Proíbe a exposição do consumidor ao ridículo ou a qualquer tipo de constrangimento ou ameaça durante a cobrança de dívidas. “Na cobrança de débitos, o consumidor inadimplente não poderá ser exposto ao ridículo, nem ser submetido a constrangimento ou ameaça.”

Art. 71

- Crime de Coação ou Constrangimento: Tipifica como crime a prática de coagir ou constranger o consumidor ao pagamento de dívida. “Utilizar, na cobrança de dívidas, de ameaça, coação, constrangimento físico ou moral, afirmações falsas, incorretas ou enganosas, ou de qualquer outro procedimento que exponha o consumidor a ridículo ou interfira com seu trabalho, descanso ou lazer: Pena – detenção de três meses a um ano e multa.”

Esses dispositivos protegem o consumidor contra cobranças abusivas, especialmente quando a dívida é prescrita ou inexistente. As práticas de ameaças, coação, ou constrangimento durante a cobrança são consideradas abusivas e ilegais, podendo resultar em sanções tanto civis quanto penais.

Contudo, ao contrário das decisões de magistrados em outras comarcas que condenaram a empresa por práticas fraudulentas, o Juízo da 5ª Vara do Sistema dos Juizados Especiais do Consumidor da Comarca de Salvador, sob a presidência do juiz Raimundo Nonato Borges Braga, adotou um entendimento diferente. A sentença proferida, como visto acima, diverge totalmente de outra decisão envolvendo o mesmo objeto da ação e as mesmas partes passivas.

PROCESSO N.º: 0000742-26.2022.8.05.0103

RÉUS:BANCO DO BRASIL SA

DINAMICA COBRANCA E CREDITO SP LTDASENTENÇA

Vistos, etc.

Relatório dispensado, na forma do art. 38 da Lei nº 9.099/95.

Narra a parte autora que vem recebendo cobranças de um débito que afirma não ter contraído, no valor de R$ 1.953,35, vencido em 17/09/2021, referente a supostos cheques não compensados, mas que não foram apresentados. Segue aduzindo que não contraiu a dívida e que buscou informações junto aos réus, contudo não apresentaram os indigitados títulos. Assim, pleiteia a abstenção de apontamento restritivo, a declaração de inexistência do débito, a restituição em dobro do valor cobrado, mais reparação moral.

A DINAMICA COBRANCA, em sede de defesa (ev. 45), afirma que a parte Autora manteve conta junto ao Banco do Brasil S.A. e, em 11/05/2016, emitiu títulos dos quais não conseguiu saldar (motivo 12), e a Contestante, empresa do ramo de recuperação de créditos vencidos, de maneira extrajudicial, realizou a cobrança, com observância a todas as normas de nosso ordenamento jurídico. Pontua que não efetuou cobranças excessivas, sendo que a parte acionante reconheceu o débito e acordou com o pagamento do valor questionado, momento em que foi providenciada a emissão do boleto com envio via e-mail. Dessa forma, refuta as pretensões exordiais.

O BANCO DO BRASIL, em sua contestação (ev. 48), argui, preliminarmente, impugnação ao pedido de tutela antecipada e da multa cominada e ausência de interesse de agir. No mérito, destaca que `a parte autora não possui qualquer débito de cheque no CCF e se houvesse de fato cheques sem fundos emitidos de 2016 não baixados seriam excluídos pelo Bacen após o prazo de 3 anos conforme documentação anexa do período`. Por isso, defende a tese de sua não responsabilidade atribuindo o ônus de esclarecer sobre a cobrança à corré. Por isso, entende que não cometeu ato ilícito e pugna pela improcedência da ação.

DECIDO.

De início, indefiro a impugnação ao pedido de tutela de urgência, pois essa aferição já foi enfrentada na decisão interlocutória proferida ao ev. 11 do processo, sendo que eventual revogação/confirmação só poderá ser analisada quando do mérito ou extinção prematura do feito.

Do mesmo modo, deixo de acolher a preambular de ausência de interesse de agir, eis que é cediço que haverá interesse de agir quando a parte autora apontar a necessidade de se valer da via processual para alcançar o bem da vida pretendido, não só quando encontrada resistência pela parte contrária, mas também quando a via processual lhe traga utilidade real, ou seja, a possibilidade de que a obtenção da tutela pretendida melhore sua condição jurídica.

No mérito, a queixa é PARCIALMENTE PROCEDENTE.

De pórtico, observa-se que a relação jurídica tratada se subsume entre as de consumo, regida pelo Código de Defesa do Consumidor, na medida em que a parte requerida se enquadra no artigo 3º do diploma em questão, pois se apresenta como fornecedora do serviço/produto objeto da lide, do qual a parte requerente, pessoa física, é eventualmente consumidora, tomadora da prestação como usuária final, na forma do artigo 2º do texto referido.

Ademais, cumpre mencionar que o artigo 6º da Lei 9.099/95 estabelece que ‘O Juiz adotará em cada caso a decisão que reputar mais justa e equânime, atendendo aos fins sociais da Lei e às exigências do bem comum’.

Além disso, o artigo 371 do CPC dispõe que ‘O juiz apreciará a prova constante dos autos, independentemente do sujeito que a tiver promovido, e indicará na decisão as razões da formação de seu convencimento’.

Dito isto, percebe-se que a controvérsia gira em torno de suposta cobrança indevida perpetrada pelos réus em razão de dívida que a parte autora não reconhece.

Sucede que, o acionado BANCO DO BRASIL defende que não pode ser responsabilizado pelo imbróglio, pois não possui qualquer vínculo com o débito questionado, o que reputo verossímil, pois, de uma análise acurada do boleto que fundamenta a própria causa de pedir, nota-se que, além de ter sido emitido pelo Banco Safra (terceiro estranho à lide), aponta beneficiário de eventual pagamento a ré DINAMICA COBRANCA E CREDITO SP LTDA, inscrita no CNPJ nº 40.840.943/0001-47, que não se confunde com o primeiro corréu, nem faz parte do mesmo grupo econômico.

Todavia, no título em questão não há qualquer indício de que o débito esteja fundamentado em dívida por emissão de cheque sem fundo junto ao Banco do Brasil (art. 373, I, do CPC).

Assim sendo, como não há qualquer ato ilícito imputável ao demandado BANCO DO BRASIL SA, forçoso é afastar a responsabilidade pretendida e julgar improcedentes todos os pleitos exordiais contra ele.

Por outro lado, em que pese a demandada DINAMICA COBRANÇA que o demandante realizou um acordo/negociação junto a si e solicitou o encaminhamento do indigitado título, porém, além de não fazer prova alguma dessa adução, deve ser levado em consideração que o Banco do Brasil, suposto credor originário, esclareceu que o promovente nada lhe deve, o que torna falaciosa a adução da primeira prestadora.

Dessa forma, conclui-se que a acionada DINAMICA COBRANCA E CREDITO SP LTDA não se desincumbiu do ônus que atraiu para si (art. 373, II, do CPC), pois não produziu prova alguma que desconstituísse as alegações autorais e que justificasse a origem de eventual débito, bem como o motivo do envio de cobranças à parte acionante, devendo, portanto, ser invertido o ônus de produção da prova em favor do consumidor hipossuficiente, a teor do art. 6º, VIII, do CDC, prevalecendo, então, a narrativa exordial.

Por isso, ante a inexistência de prova sólida da adesão, o contrato a respeito desse serviço é inexistente, afinal falta-lhe um pressuposto essencial a qualquer negócio jurídico: a vontade.

Assim, é incontestável que o ato ilícito resta indubitavelmente caracterizado, em razão das cobranças indevidas perpetradas contra a parte autora, mesmo sem possuir qualquer débito em seu nome, bem como porque os documentos demonstram a aleatoriedade de dias e horários em que as mesmas foram realizadas, vislumbrando-se que houve descaso da ré ante a solicitação de não mais receber os incômodos contatos.

Logo, devem ser acolhidos os pleitos mandamentais.

Com relação ao pedido reparatório, muito embora a mera cobrança indevida, em princípio, não autorize a presunção da ocorrência de prejuízo moral, no caso dos autos, observa-se que o envio excessivo de ligações de cobranças ultrapassaram os limites do mero dissabor/aborrecimento, sobretudo porque o insucesso na tentativa de resolução extrajudicial de uma questão – que acaba compelindo o consumidor a provocar o Judiciário – autoriza que se infira dano extrapatrimonial, ante as dificuldades impostas ao prejudicado para que se veja livre da insistente cobrança indevida, que assim se torna atentatória à sua dignidade.

Inclusive cumpre salientar que o art. 72 do CDC criminaliza o procedimento de cobrança que interfere no trabalho, descanso ou lazer do consumidor. Ora, se tal situação enseja aplicação do Direito Penal, ultima ratio, com muito mais razão deve justificar a responsabilização civil do fornecedor. Nesse sentido:

JUIZADOS ESPECIAIS CÍVEIS. DIREITO DO CONSUMIDOR. COBRANÇA EXCESSIVA VIA LIGAÇÕES TELEFÔNICAS E MENSAGENS DE TEXTO. PRELIMINAR DE ILEGITIMIDADE PASSIVA REJEITADA. DÍVIDA CONTRAÍDA POR TERCEIRA PESSOA SEM QUALQUER VÍNCULO COM O DETENTOR DA LINHA TELEFÔNICA. DANO MORAL CONFIGURADO. RECURSO CONHECIDO E NÃO PROVIDO. 1. Recurso inominado movido pelo réu contra sentença que o condenou a pagar a parte requerente o valor de R$ 3.000,00, a título de danos morais e a cessar as cobranças dirigidas ao número 61 99225-7860. 2. Levanta preliminar de ilegitimidade passiva, uma vez que foi o Banco Bradesco S.A que encaminhou o contrato bancário para cobrança, dando origem as mensagens recebidas pela recorrida. No mérito, afirma que não houve qualquer ligação para o número 99225-7860, mas apenas o envio de mensagens de texto, o que excluiria o ato ilícito. Pugna, pois, pelo afastamento da condenação em danos morais. Eventualmente, em caso de manutenção, requer a minoração do quantum arbitrado. Contrarrazões apresentadas (ID 2533059). 3. Preliminar de ilegitimidade passiva. Não merece prosperar. A recorrente é a responsável pelo encaminhamento de mensagens e pela realização das chamadas que importunam o sossego da recorrida. Logo, não há que se falar em ilegitimidade da empresa de cobrança. PRELIMINAR REJEITADA. 4. No mérito, sem razão o recorrente. A autora juntou aos autos diversos “print screen” (ID 2533039, pág. 1 a 6) que comprovam a recalcitrância da recorrente quanto às ligações telefônicas para cobrança de dívida que sequer é de sua titularidade. A recorrente não se desincumbiu do ônus de provar que os telefonemas dirigidos à autora não são de sua autoria. Isso porque a juntada de tela de sistema (ID 2533027) apenas atesta o envio de SMS, mas não comprova que a cobrança vem sendo realizada apenas por mensagens e não por ligações telefônicas. 5. Configurado, pois, o ato ilícito, sendo devida a condenação em danos morais. Quanto ao valor fixado em sentença para a condenação, não merece qualquer reparo. Observe-se que a autora precisou ajuizar, ao total, três ações judiciais com o escopo de ver cessadas as cobranças indevidas que lhe eram dirigidas. Obteve, inclusive, sucesso no trâmite da segunda demanda. Todavia, o crédito do banco Bradesco que deu origem às cobranças acabou por ser repassado à empresa diversa daquela sobre a qual recaiu o segundo processo. Nessa oportunidade, reiniciou-se o ciclo de cobranças excessivas por dívidas às quais a autora se quer deu causa. (…) 6. RECURSO CONHECIDO, Preliminar rejeitada. No mérito, NÃO PROVIDO. Sentença mantida por seus próprios fundamentos. 7. Custas já recolhidas. Condenado o recorrente vencido ao pagamento de honorários advocatícios em favor do patrono do recorrido no valor de 10% sobre a condenação em danos morais (Literalidade do artigo 55, da Lei 9.099/1995).

Destarte, configurado o ilícito, os danos morais e o nexo de causalidade, inequívoco o dever de indenizar.

Ressalta-se que, na quantificação dos danos morais, a jurisprudência tem adotado como parâmetros para a fixação do valor da indenização o grau de culpa do ofensor, os reflexos que sua conduta teve na vida do ofendido, bem como a situação econômica das partes envolvidas no litígio. Assim, deve ser fixada a quantia de R$ 3.000,00 (três mil reais), como sendo o valor equilibrado para a devida compensação.

Por outro lado, indefiro o pedido de restituição em dobro do valor cobrado, por se tratar de uma atecnica jurídica, haja vista que dano material em caso algum se presume, devendo ser cabalmente comprova nos autos, o que não ocorreu no presente. Mesmo porque não se verifica indício algum de que o boleto exordial questionado tenha sido quitado, pois a parte postulante não apresentou os comprovantes de pagamento respectivos (art. 373, I, do CPC).

Ante o exposto, julgo PARCIALMENTE PROCEDENTE a queixa, CONFIRMANDO TODAS as decisões interlocutórias proferidas nestes autos, para:

a) DECLARAR inexistente a cobrança aqui questionada, no valor de R$ 1.953,35, vencida em 17/09/2021, proveniente do título

jurídico nº 568700162004011545417296180;b) CONDENAR ainda a suplicada DINAMICA COBRANCA E CREDITO SP LTDA a pagar à parte suplicante a importância de R$ 3.000,00 (três mil reais), referente ao prejuízo moral infligido, devidamente corrigidos pelo INPC/IBGE a partir da presente data (Súmula 362 – STJ), acrescidos de juros legais desde a citação (Art. 406 do CC c/c § 1º do artigo 161 do CTN).

c) JULGO IMPROCEDENTES os demais pedidos pela fundamentação supra, sobretudo o de reparação material e todos relacionados ao BANCO DO BRASIL SA.

Por conseguinte, extingo o processo com resolução do mérito, nos termos do Art. 487, inc. I, do CPC.

Prazo para cumprimento das obrigações de pagar: 15 (quinze) dias após o trânsito em julgado, sob pena de multa (10%), conforme previsto no art. (art. 523, §1° do CPC).

Na falta de pagamento espontâneo, havendo requerimento da parte, dê-se início à execução.

No caso da interposição de recurso, atentem as partes para o quanto estabelecido na Lei estadual nº 13.600/2016, concernente aos atos que devem compor o preparo recursal.

Sem custas e honorários, porquanto não cabíveis nesta fase processual.

P. R. I.

das obrigações de fazer.

Ilhéus, Data da assinatura eletrônica.

THIAGO ARAÚJO CORREIA

Juiz Leigo

Homologo a sentença, nos termos do art. 40 da Lei n. 9.099/95.

ADRIANA TAVARES LIRA

Juíza de DireitoDocumento assinado eletronicamente

Assinado eletronicamente por: ADRIANA TAVARES LIRA

Código de validação do documento: 86462090 a ser validado no sítio do PROJUDI – TJBA.

Nota-se total falta de alinhamento entre as decisões dos magistrados no Tribunal de Justiça do Estado Bahia, que geram conflitos em casos análogos e, no exemplo acima, com a mesma parte demandada.

Nesta toada, o que deve ser observado é que na sentença prolatada pelo juiz leigo Thiago Araújo Correia e homologada pela magistrada Adriana Tavares Lira, o consumidor conseguiu a reparação de seu direito, haja vista o douto juízo reconheceu a abusividade e destacou, face a alegação do Banco do Brasil que não teria nenhum vículo com a empresa DINAMICA COBRANCA E CREDITO SP LTDA e por isso ela não poderia agir em seu nome, o termo falaciosa que é quem emprega falácia ou que age de forma enganosa.

A manutenção da injustiça

A esperança de reverter a decisão se esvaiu quando o juiz Luís Roberto Cappio Guedes Pereira, da 3ª Turma Recursal, manteve a sentença em julho de 2023. A Turma Recursal, por sua vez, confirmou a condenação em agosto do mesmo ano, impondo ao consumidor o pagamento de honorários advocatícios à empresa que ele havia denunciado.

Porém, no caso do consumidor condenado ao pagamento das custas processuais e dos honorários advocatícios da empresa golpista mesmo ainda existindo a revelia da segunda acionada, a Sra. Paloma Froz Chagas que é sócia titular da empresa, o consumidor impetrou recurso inominado através da Defensoria do Estado da Bahia. No entanto, o juiz relator Luís Roberto Cappio Guedes Pereira, manteve a improcedência dos pedidos autorais e ainda aplicou a condenação ao autor.

Recorrido(s):

DINAMICA COBRANCA E CREDITO SP LTDA

PALOMA FROZ CHAGAS GONCALVES FERREIRAEMENTA

RECURSO INOMINADO. JUIZADOS ESPECIAIS. CONDIÇÕES DE ADMISSIBILIDADE PREENCHIDAS. AÇÃO INDENIZATÓRIA. DECISÃO MONOCRÁTICA (ART. 15, XI, DA RESOLUÇÃO Nº 02, DE 10 DE FEVEREIRO DE 2021 – REGIMENTO INTERNO DAS TURMAS RECURSAIS E ART. 932 DO CPC). DIREITO DO CONSUMIDOR. ALEGAÇÃO DE NEGATIVAÇÃO INDEVIDA. SENTENÇA DE IMPROCEDÊNCIA QUE NÃO DEMANDA REFORMA, DIANTE DOS ELEMENTOS EXTRAÍDOS DOS AUTOS. INEXISTÊNCIA DE VEROSSIMILHANÇA DAS ALEGAÇÕES AUTORAIS. SENTENÇA DE IMPROCEDÊNCIA QUE NÃO MERECE REFORMA. MANUTENÇÃO DO JULGADO PELOS PRÓPRIOS FUNDAMENTOS. RECURSO CONHECIDO E IMPROVIDO.DECISÃO MONOCRÁTICA

Dispensado o relatório nos termos claros do artigo 46 da Lei n. º 9.099/95.

Presentes os pressupostos extrínsecos e intrínsecos de sua admissibilidade, conheço do recurso.

O artigo 15 do novo Regimento interno das Turmas Recursais (Resolução nº 02/2021 do TJBA), em seu inciso XI, estabelece a competência do relator para julgar monocraticamente as matérias em que já estiver sedimentado entendimento pelo colegiado ou já com uniformização de jurisprudência, em consonância com o permissivo do artigo 932 do Código de Processo Civil.

Em análise aos autos, observa-se que a matéria já se encontra sedimentada no âmbito da Terceira Turma Recursal, conforme precedentes: 0000490-88.2022.8.05.0146,0107427-09.2021.8.05.0001, 0003442-89.2021.8.05.0141, 0062347-85.2022.8.05.0001

No mérito, depois de minucioso exame dos autos, estou persuadido de que a irresignação manifestada pelo recorrente não merece acolhimento.

O exame dos autos evidencia que o ilustre juízo a quo examinou com acuidade a demanda posta à sua apreciação, tendo em vista que avaliou com acerto o conjunto probatório, referido expressamente na sentença, razão pela qual, ao meu sentir, o decisum não merece reforma.

Destarte, a r. sentença deve ser mantida por seus próprios e bem deduzidos fundamentos, os quais ficam inteiramente adotados como razão de decidir pelo improvimento do recurso.

Nesse sentido, os fundamentos do julgado vergastado são precisos, nada havendo a reformar. Ao contrário, deve a decisão ser integralmente ratificada pelos seus próprios fundamentos.

Em assim sendo, servirá de acórdão a súmula do julgamento, conforme determinação expressa do art. 46, da Lei n° 9.099/95, segunda parte, in verbis:

“O julgamento em segunda instância constará apenas da ata, com a indicação suficiente do processo, fundamentação sucinta e parte dispositiva. Se a sentença for confirmada pelos seus próprios fundamentos, a súmula do julgamento servirá de acórdão”.

Com essas considerações, e por tudo mais constante dos autos, decido no sentido de CONHECER e NEGAR PROVIMENTO ao recurso, mantendo a sentença pelos seus próprios fundamentos.

Condeno a parte recorrente ao pagamento das custas processuais e dos honorários advocatícios, estes arbitrados em 10% (dez por cento) sobre o valor da causa, ficando suspenso o ônus pelo prazo de 05 (cinco) anos, em razão dos benefícios da assistência judiciária gratuita que lhe foram concedidos (art. 98, § 3º, do Código de Processo Civil).

Salvador, data certificada pelo sistema.

Luís Roberto Cappio Guedes Pereira

Juiz Relator

Apesar de a jurisprudência em casos semelhantes apontar para a condenação de empresas por práticas fraudulentas, como visto em outras comarcas, a atuação de magistrados, como o juiz Luís Roberto Cappio Guedes Pereira, cuja conduta está sob escrutínio em um Procedimento Administrativo Disciplinar (PAD), levanta preocupações sobre a consistência e celeridade das decisões judiciais no estado.

O consumidor recorreu da decisão com agravo interno contra a decisão monocrática, mas sua situação se complicou ainda mais. A Turma Recursal, composta pelos juízes Ana Lúcia Ferreira Matos e Benício Mascarenhas, confirmou a condenação em 4 de agosto de 2023, negando provimento ao recurso interno e apontando que o consumidor teria condições de pagar a condenação de forma imediata.

Críticas e Controvérsias:

Em 8 de agosto de 2024, o consumidor, agora bacharel em Direito, entrou com embargos de declaração alegando que a condenação era um “escândalo judicial”. Segundo sua defesa, a decisão que revogou os benefícios da justiça gratuita e determinou o pagamento dos honorários advocatícios baseou-se em informações desatualizadas e incorretas sobre sua situação financeira. A defesa destacou que a Dinâmica Cobrança e Crédito SP Ltda. já foi alvo de investigação pelo Ministério Público da Bahia por práticas fraudulentas semelhantes e que decisões semelhantes em outras comarcas foram favoráveis aos consumidores.

DINAMICA COBRANCA E CREDITO SP LTDA E DA SÓCIA PALOMA FROZ CHAGAS GONCALVES FERREIRA

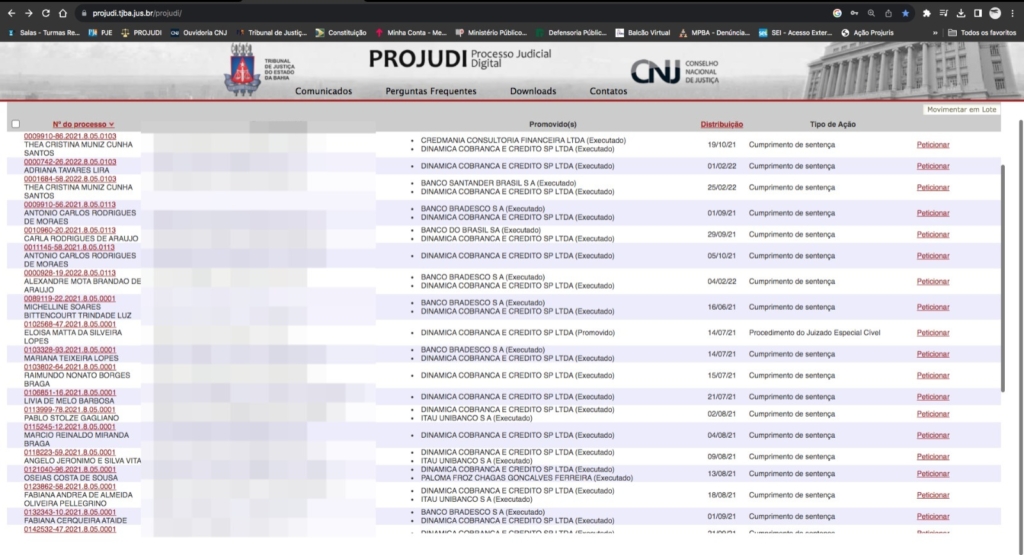

Em uma pesquisa rasa no juizados especiais, é possível ver que a empresa DINAMICA COBRANCA E CREDITO SP LTDA tem vários processos em trâmite nos juizados especiais do Tribunal de Justiça Bahia.

DA DENÚNCIA DO MINISTÉRIO PÚBLICO DA BAHIA

Diante de denúncia do fato pelo autor ao Ministério Público, bem como de outras inúmeras reclamações apuradas pela promotoria, o òrgão fiscalizador ajuizou ação contra a empresa DINAMICA COBRANCA E CREDITO SP LTDA e a sua sócia PALOMA FROZ CHAGAS GONCALVES FERREIRA,

Em sua peça inaugural, o Ministério público, atráves da Promotora Thelma Leal de Oliveira, 3.º Promotoria de Justiça do Consumidor, faz o pedido de condenação genérica, pois uma sentença genérica prolatada em ação civil pública que reconhece conduta ilícita deve conter em seus termos a reparaçãopor todos os prejuízos suportados pelas vítimas, sem a obrigação de ter que especificar, entretanto, o tipo de dano sofrido (RESP 1718535/STJ).

“Será, portanto, por ocasião da liquidação da sentença genérica que os interessados haverão

de comprovar, individualmente, os efetivos danos que sofreram, assim como o liame causal

destes com o proceder reputado ilícito na ação civil coletiva. Deverão demonstrar, ainda, a

qualidade de vítima, integrante da coletividade lesada pelo proceder considerado ilícito na

sentença genérica”;

(… ) Lembre-se que o autor da ação coletiva atua como substituto processual dos titulares

dos direitos e interesses individuais lesados, afigurando-se-lhe absolutamente inviável

delimitar e, mesmo, comprovar os danos individualmente sofridos por estes”.

(RESP 1718535/STJ).

O MP destaca a importância da reparação do dano moral coletivo:

Do dano moral coletivo

As violações aos direitos apontados nesta petição reclamam não apenas a prestação

jurisdicional determinando obrigações de fazer e não-fazer, mas, também, condenação de caráter

punitivo. O dano moral coletivo está consagrado, expressamente, no ordenamento jurídico nacional

e abrange os direitos transindividuais de qualquer natureza (caput do art. 1º da Lei nº 7.347/85 e art.

6º da Lei 8.078/90).(…)

O dano moral coletivo é aferível in re ipsa, ou seja, sua configuração decorre da mera

constatação da prática de conduta ilícita, que de maneira justa e intolerável, viole direitos de conteúdo

extrapatrimonial, revelando-se despicienda demonstração de prejuízos concretos ou de efetivo abalo

moral.

Conforme jurisprudência da Corte Superior, não se trata do número de pessoas

concretamente prejudicadas pela lesão em certo período, mas sim do dano decorrente da conduta

antijurídica, que deve ser “ignóbil e significativo”, de modo a atingir valores e interesses coletivos

fundamentais. (Resp 1610821/STJ)

A Promotoria de Justiça do Estado da Bahia denuncia ainda ação fraudolenta dos acionados que agem em nome de insituíção bancárias que, por sua vez, afirmam que não autorizaram a empresa denunciada a efetuar qualquer cobrança em seu nome.

No caso dos autos, a empresa supostamente credora (BRADESCO S.A) não

reconhece a contratação de empresa especializada DINÂMICA COBRANÇA E CRÉDITO SP LTDA.

como terceirizada, conforme demonstrou nos autos. Por acolher a ausência de provas quanto a

contratação ou atuação conjunta de demais instituições financeiras, entendo cabível a

responsabilização apenas da acionada, por sua própria conduta ilícita.

Este caso destaca a importância de uma revisão crítica e minuciosa das decisões judiciais. A situação do consumidor revela a necessidade de garantir que o sistema judicial seja justo e acessível para todos, especialmente quando se trata de combater práticas fraudulentas e proteger os direitos dos cidadãos. A contínua vigilância sobre a equidade no sistema judicial é essencial para manter a confiança pública e assegurar a justiça.